काठमाडौं - चालु आर्थिक वर्षको तेस्रो त्रैमासमा एनआईसी एसिया बैंकको खुद नाफा ९१.८१ प्रतिशतले घटेर मात्र १५ करोड ६७ लाख रुपैयाँमा सीमित भएको छ। अघिल्लो वर्षको सोही अवधिमा बैंकले १ अर्ब ९१ करोड ४८ लाख रुपैयाँ नाफा कमाएको थियो।

यो गिरावट कुनै आकस्मिक नभई लगातार देखिएको नाफा ह्रासको निरन्तरता हो। दोस्रो त्रैमासमा बैंकको नाफा ९२.०३ प्रतिशतले घटेको थियो भने पहिलो त्रैमासमा पनि ८९.०६ प्रतिशतले गिरावट आएको थियो। यसले बैंकको आन्तरिक संरचना र व्यवस्थापन रणनीतिमा गम्भीर चुनौती रहेको संकेत गर्छ।

घाटा बढ्नुका पछाडि एनआईसी एशिया बैंकका केही प्रमुख वित्तीय सूचकहरूमा आएको गिरावट जिम्मेवार देखिन्छ। बैंकको मुख्य आम्दानी स्रोत मानिने खुद ब्याज आम्दानी २.७६ प्रतिशतले घटेर ७ अर्ब ९६ करोड रुपैयाँमा सीमित भएको छ, जसले आम्दानीमै दबाव ल्यायो। त्यसैगरी, सञ्चालन नाफा पनि ६४.४० प्रतिशतले घट्दै १ अर्ब २९ करोड रुपैयाँमा झरेको छ, जसले बैंकको समग्र लाभमा ठूलो असर पारेको छ।

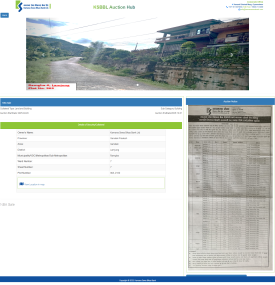

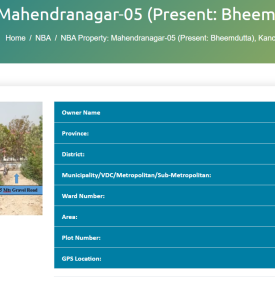

धितो जफतकै उद्देश्यले मूल्यवान सम्पत्तिमा ऋण दिएको आरोप खेप्दै आएको एनआईसी एशिया बैंक अहिले आफैंले राखेको गैरबैंकिङ सम्पत्ति समेत बिक्री गर्न असफल देखिएको छ। सम्पत्ति बिक्रीमा समस्या आएपछि बैंक लिलामी पोर्टल नै सुरु गरेकाे यस बैंककाे खराब कर्जा (Non-Performing Loan - NPL) ०.१६ प्रतिशतले बढेर १.९२ प्रतिशत पुगेको छ, जसले बैंकको कर्जा व्यवस्थापन चुनौतीपूर्ण बन्दै गएको संकेत गर्छ। सबैभन्दा गम्भीर पक्ष भनेको वितरणयोग्य नाफा ऋणात्मक ३ अर्ब ५६ करोड रुपैयाँमा पुगेको तथ्य हो, जसले बैंकको लाभांश वितरण क्षमता पूर्ण रूपमा नकारात्मक बनाएको छ। यी सबै कारणहरूले बैंकको घाटा बढ्दै गएको स्पष्ट देखिन्छ।

एनआईसी एसिया बैंकले नाफामा निरन्तर गिरावट आएको रिपोर्ट सार्वजनिक गर्दै आएको छ। विशेषगरी खराब कर्जाको वृद्धि प्रमुख चुनौती देखिन्छ।

केही समय अघि ७० अर्बसम्म निक्षेप पलायन भएको बैंकमाथि सर्बसाधारणले बैंकमा राखिएको बचतको सुरक्षाप्रति शंकाले हेर्न थालेका छन् । बैंकलाई निक्षेप जोगाउनै हम्मे हम्मे परेको देखि बैंकको वित्तीय विवरणमा समस्या देखिएपछि समयमा साधारणसभा गर्न पनि असफल यस बैंकले पुस मसान्तसम्म गर्नैपर्ने साधारणसभा फागुनकाे अन्त्य तीर गरेकाे थियाे । ‘निर्देशित कर्जा’मा सबैभन्दा कमजोर बैंकको अवस्था दिन प्रतिदिन खराब हुँदै गएसँगै यस वर्ष बैंकले शेयरधनीहरुलाई कुनै पनि लाभांश वितरण गर्न सकेन।

एनआईसी एशिया बैंकका पछिल्ला वित्तीय सूचकांकहरूले बैंकको समग्र प्रदर्शन कमजोर भएको स्पष्ट संकेत गर्छन्। प्रति सेयर आम्दानी (EPS) मात्र १ रुपैयाँ ४१ पैसा रहेको छ, जसले बैंकले सेयरधनीहरूलाई न्यूनतम प्रतिफल मात्र दिन सकेको देखाउँछ। यस्तै, प्रति सेयर नेटवर्थ १९९ रुपैयाँ ३० पैसा पुगेको छ, जुन बैंकको पुँजी आधार कायम भए पनि खासै सशक्त वृद्धिको संकेत गर्दैन।

अझ चिन्ताजनक पक्ष भनेको Return on Equity (ROE) मात्र ०.७१ प्रतिशत रहेको तथ्य हो, जसले बैंकले आफ्नो स्वामित्व पुँजीबाट आम्दानी गर्न निकै कमजोर प्रदर्शन गरेको देखाउँछ। यी सूचकांकहरूले लगानीकर्ताको भरोसा घट्न सक्ने संकेत मात्र होइन, बैंकको आन्तरिक लाभप्रदता र लगानीको प्रभावकारिता दुवैमा गहिरो सुधार आवश्यक रहेको सन्देश दिन्छन्।

वाणिज्य बैंकहरू मध्य सबैभन्दा उच्च आधार दर (७.४१ प्रतिशत) कायम राखेर ऋणीहरूलाई महँगो व्याज लगाउने गरेकाे एनआईसी एसिया बैंकको पछिल्लो त्रैमासिक वित्तीय विवरणले बैंकको आर्थिक अवस्थामाथि गम्भीर प्रश्न उठाएको छ। लगातार घट्दो नाफा, बढ्दो खराब कर्जा, र ऋणात्मक वितरणयोग्य नाफाले गर्दा बैंकको वित्तीय स्वास्थ्य खस्किँदो दिशातर्फ उन्मुख देखिन्छ। यो अवस्था लगानीकर्ता, बचतकर्ता र नियामक निकाय सबैका लागि चिन्ताको विषय बनेको छ। जानकारहरूका अनुसार यदि बैंकले समयमै सुधारात्मक रणनीति अपनाएन भने आगामी त्रैमासहरूमा स्थिति अझ जटिल र संवेदनशील बन्न सक्छ। हाल देखिएको वित्तीय अस्थिरता निकट भविष्यमा बैंकको विश्वसनीयता र बजार प्रतिस्पर्धा क्षमतामा समेत गम्भीर असर पार्न सक्छ।

Published by NIC Asia Bank on 2082-1-7